Почему именно сейчас стоит обратить внимание на доходность биткоина?

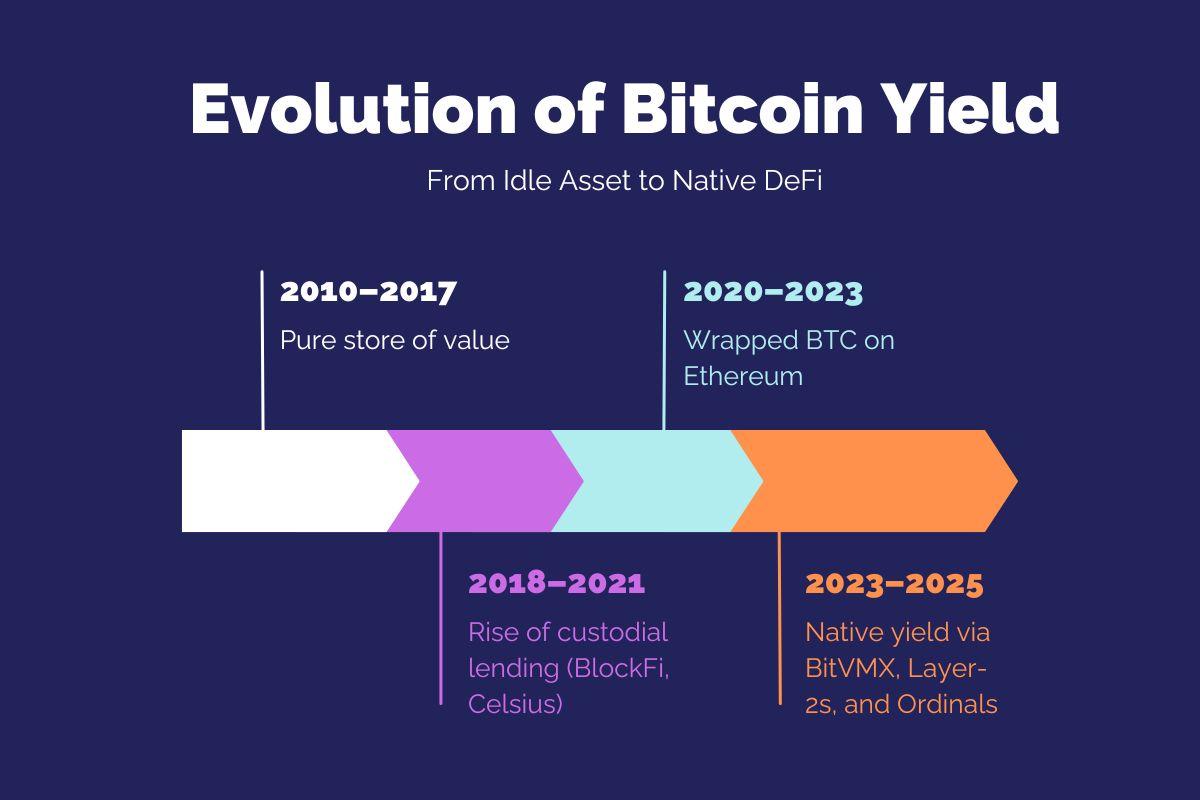

Биткоин традиционно рассматривали как инструмент сохранения стоимости — цифровой аналог золота. Такая репутация способствовала его принятию как средства макроэкономического хеджирования, но одновременно сдерживала развитие возможностей использования биткоина в децентрализованных финансах (DeFi). В отличие от Ethereum и новых блокчейнов, разработанных для гибкой интеграции и программируемости на уровне протокола, биткоин долгое время оставался в изоляции: его ликвидность практически не использовалась, за исключением вывода через wrapped-токены, такие как WBTC. Однако появление нативных для биткоина платформ с поддержкой программируемости, таких как BitVM и её расширение BitVMX, изменило ситуацию. В 2025 году доходность в сети биткоина становится не только технически осуществимой, но и экономически востребованной. В этом модуле анализируются причины данного перехода, исторические ограничения, повлиявшие на его формирование, а также структурные факторы, стимулирующие нынешнее внедрение этих решений.

Биткоин как средство сохранения стоимости и его внутренняя инерция

В криптовалютной отрасли «доходность» означает получение пассивного дохода путем активного использования цифровых активов, а не простого хранения с ожиданием роста курса. Доходность может формироваться за счет кредитования монет другим пользователям, стейкинга — участия в обеспечении безопасности сети, либо предоставления ликвидности децентрализованным биржам. На блокчейнах вроде Ethereum такие возможности стали стандартом благодаря программируемым смарт-контрактам и модульным DeFi-протоколам.

Биткоин, в свою очередь, традиционно был лишен подобной финансовой функциональности. Несмотря на статус самого защищенного и децентрализованного актива в криптовалютной экосистеме, он предоставлял очень ограниченные возможности для получения доходности непосредственно на блокчейне. Причина кроется в архитектурных особенностях биткоина: преднамеренно ограниченный язык скриптов, учетная модель, препятствующая сложным взаимодействиям, и культура, ориентированная на безопасность, а не на эксперименты.

Ограниченные скриптовые возможности, учетная модель UTXO и жесткая архитектура консенсуса делают биткоин исключительно устойчивым, но негибким. Эта негибкость составляет основу его безопасности, но одновременно накладывает строгие ограничения на виды финансовых приложений, которые возможны на базовом слое сети. В результате на протяжении большей части истории биткоина приложения с доходностью — кредитование, займы, предоставление ликвидности — либо были невозможны, либо реализовывались только через офчейн-посредников и кастодианов. Такие решения, как BlockFi, Celsius и Genesis, временно заполнили нишу, но впоследствии обанкротились, укрепив недоверие к централизованным моделям доходности.

Даже DeFi-протоколы Ethereum не могли интегрировать биткоин напрямую. Для этого требовались обернутые или обеспеченные версии BTC (например, WBTC, renBTC, tBTC), которые выпускались кастодианами или создавались посредством сложных мостов между сетями. Это увеличивало кастодиальные риски, межсетевые издержки и создавало дополнительные уровни доверия, которые сторонники биткоина предпочитали избегать. Несмотря на то, что на долю биткоина в разные периоды приходилось более 50% всей рыночной капитализации криптовалют, его реальное применение в сети ограничивалось, по сути, расчетными транзакциями и умозрительно-спекулятивной торговлей.

Расцвет обернутого биткоина и его ограничения

Обернутый биткоин стал важнейшим инструментом для получения доходности во время DeFi-бума 2020–2022 годов. WBTC — наиболее востребованный вариант — на пике превышал $4 млрд в общем заблокированном объеме средств. Однако его работа требовала передачи биткоина в доверительное хранение централизованному оператору (BitGo) в обмен на ERC-20 токен. Такой подход шел вразрез с основными принципами биткоина — минимизацией доверия и самостоятельным хранением активов.

Дополнительно, невозможность провести независимый аудит или верифицировать резервы, обеспечивающие обернутые активы, приводила к росту опасений. Санкции против Tornado Cash, взломы мостов (Wormhole, Nomad) и эксплойты DeFi-протоколов способствовали убеждению, что перевод биткоина в среду Ethereum сопряжен с чрезмерными рисками. По сути, пользователю приходилось выбирать между отказом от доходности либо согласием на кастодиальные или смарт-контрактные риски в сторонних экосистемах.

Почему DeFi не включал биткоин (до последнего времени)

Биткоин не разрабатывался для выполнения тьюринг-полных вычислений. Язык Script в нем специально ограничен для предотвращения бесконечных циклов, разрастания контрактов и уязвимостей, подобных тем, что встречались в ранних смарт-контрактах Ethereum. Эти ограничения практически не оставляли возможности для создания полноценных смарт-контрактов в биткоине. Несмотря на поддержку мультиподписных транзакций и базовых замков по времени в Bitcoin Script, ему недостает ключевых компонентов — программируемых переходов состояния, модульных вызовов контрактов, учета расходования вычислительного ресурса (газа).

Кроме того, консервативная культура и негибкая модель управления биткоином означали, что изменения на уровне протокола внедрялись медленно и сопровождались длительными обсуждениями. Например, для активации Taproot — обновления, включившего подписи Шнорра и поддержку MAST (Merkelized Abstract Syntax Trees), — потребовались годы при общем согласии участников. В результате биткоин оказался вне гонки за статус полностью программируемого актива.

Тем временем, на Ethereum и на новых блокчейнах, таких как Solana, Avalanche, Arbitrum, сформировались экосистемы с сотнями протоколов, совместимыми стандартами (ERC-20, ERC-4626) и развитой инфраструктурой для разработчиков. Это позволило DeFi бурно развиваться без какого-либо участия биткоина, еще более изолировав его от ончейн-финансов.

2023–2025: катализаторы нативной доходности биткоина

С конца 2023 года ряд новых факторов поставил под сомнение представление о том, что биткоин неспособен поддерживать нативную доходность. Появление Ordinals и инскрипций привнесло концепцию биткоин-NFT, продемонстрировав, что в транзакциях биткоина можно закреплять произвольные метаданные. Это вызвало как культурный, так и технологический сдвиг: стало понятно, что пользователи готовы платить за нефинансовый функционал, а разработчики могут извлекать из имеющихся инструментов неожиданные решения.

Параллельно, запуск BitVM в октябре 2023 года предоставил новую архитектуру для построения офчейн-программ с подтверждением их результатов на блокчейне средствами существующих опкодов биткоина. BitVM не потребовала ни изменений консенсуса, ни софтфорков. Она реализует challenge-response схемы и верификацию pre-image через хэши для доказательства корректности вычислений за пределами сети. Такой подход открыл путь к созданию rollup-решений, мостов и программируемых финансовых контрактов без модификации базового слоя биткоина.

К 2024 году появились расширения вроде BitVMX, предлагающие более масштабируемые, модульные реализации принципов BitVM. BitVMX внедряет виртуальные модели CPU (например, RISC-V) и логику optimistic rollup, позволяя запускать сложные программы офчейн, а затем периодически подтверждать их результаты через Bitcoin Script. Это открыло возможность создания нативных протоколов кредитования, автоматических маркет-мейкеров и стейкинга с расчетами в настоящем BTC — без обертывания актива или перевода на другие блокчейны.

Динамика рынка и институциональный интерес в 2025 году

В 2025 году нативная доходность на биткоине выступает не технической новинкой, а рыночной необходимостью. Когда цена биткоина превышает $120 000, а институциональные игроки все активнее участвуют через ETF и кастодиальные платформы, альтернативные издержки хранения неактивного BTC становятся значимыми. Управляющие активами, пенсионные фонды и корпоративные казначейства все чаще рассматривают низкорисковые доходные стратегии с прямой экспозицией к нативному BTC. Появление биткоиновых Layer-2 решений с программируемым функционалом породило новый класс активов — доходный биткоин без компромиссов в хранении или консенсусе.

Проекты Citrea, Bitlayer и LayerBTC уже привлекли венчурные инвестиции и запустили пилотные инициативы с институциональными клиентами. Citrea, первый ZK-rollup для биткоина, запущен в тестовой сети и поддерживает нативные расчеты. Bitlayer, optimistic-rollup, обеспечиваемый BitVMX, привлек финансирование от Franklin Templeton и внедряет DeFi‑приложения, работающие без обернутых токенов. Эти проекты иллюстрируют, как нативная доходность биткоина переходит от концепта к рабочей инфраструктуре.

Связанные курсы

Введение в токены Masternode

Введение в токены Masternode

Идентичность в криптовалюте: Основные проекты

Идентичность в криптовалюте: Основные проекты

Криптодеривативы: Основные проекты

Криптодеривативы: Основные проекты

Руководство для начинающих по аирдропам на основе блокчейна

Руководство для начинающих по аирдропам на основе блокчейна

Основы DeFi

Основы DeFi