[Döviz] "İstihdam Verisi Şoku" Neden Yen'in Güçlenmesinde Duraklama Yaşanıyor | Yoshida Tsune'nin Döviz Günlüğü | Manekuri Monex Securities'in Yatırım Bilgileri ve Para ile İlgili Medya

"İstihdam Verisi Şoku" Sonrası Faiz Oranı Farkının Daralması Duraksadı

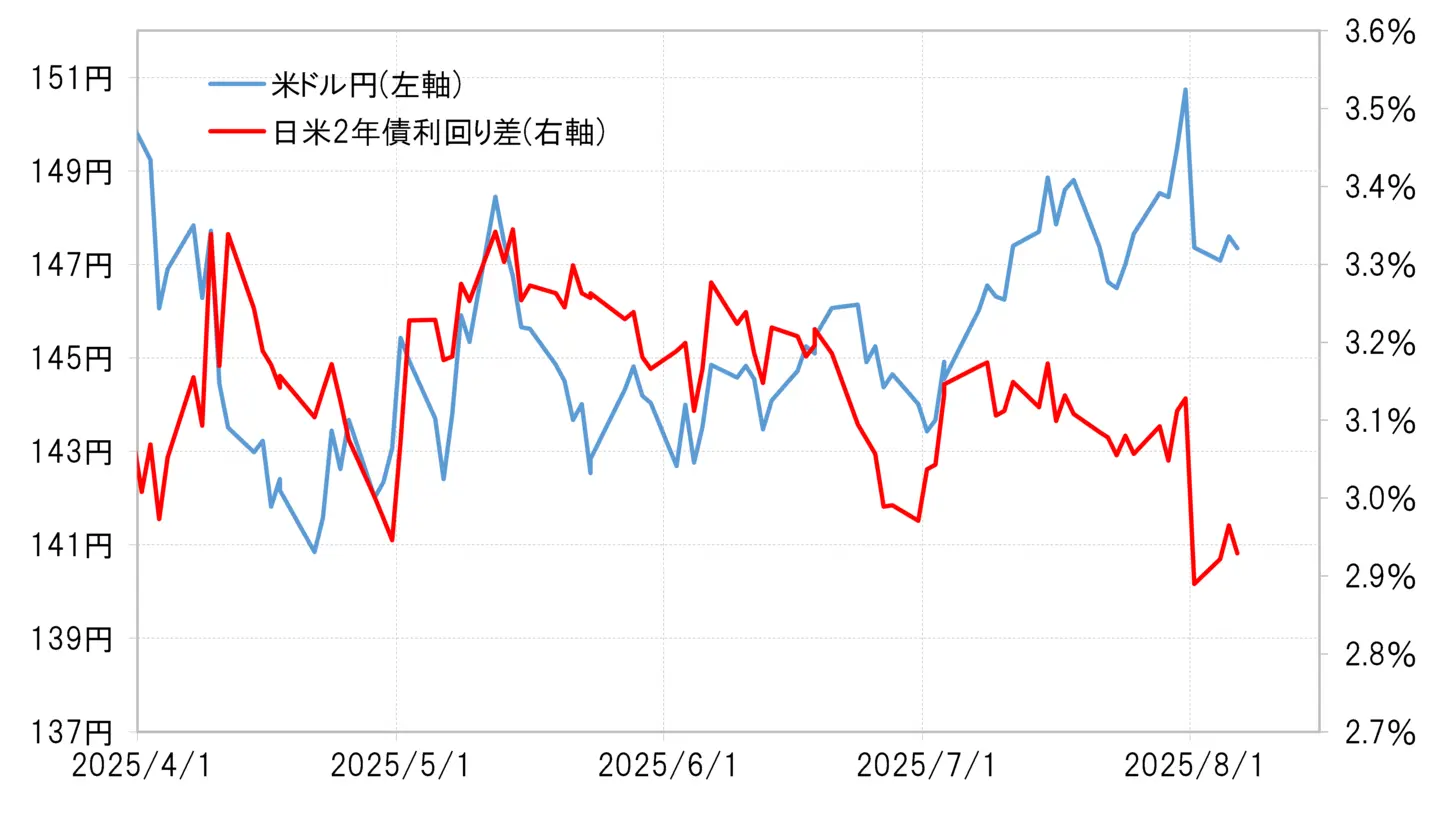

1 Ağustos'taki ABD Doları / Yen yaklaşık 3 yen düşüş gösterdi ve buna "İstihdam Verisi Şoku" denildi, ancak 4 Ağustos'tan itibaren haftanın başında 146 yen seviyelerine kadar düşmesine rağmen, nispeten daha az düşüş gösteren bir gelişme oldu. Bunun nedeni, "İstihdam Verisi Şoku" ile ortaya çıkan ABD-Japonya faiz oranı farkının (Doların üstünlüğü, Yen'in zayıflığı) ani daralmasının duraklamış olması olabilir (Şekil 1'e bakınız).

【図表1】ABD Doları/Yen ve Japonya-ABD 2 Yıllık Tahvil Faiz Oranı Farkı (Nisan 2025'ten itibaren)

Kaynak: Refinitiv verileri ile Monex Securities tarafından hazırlanmıştır.

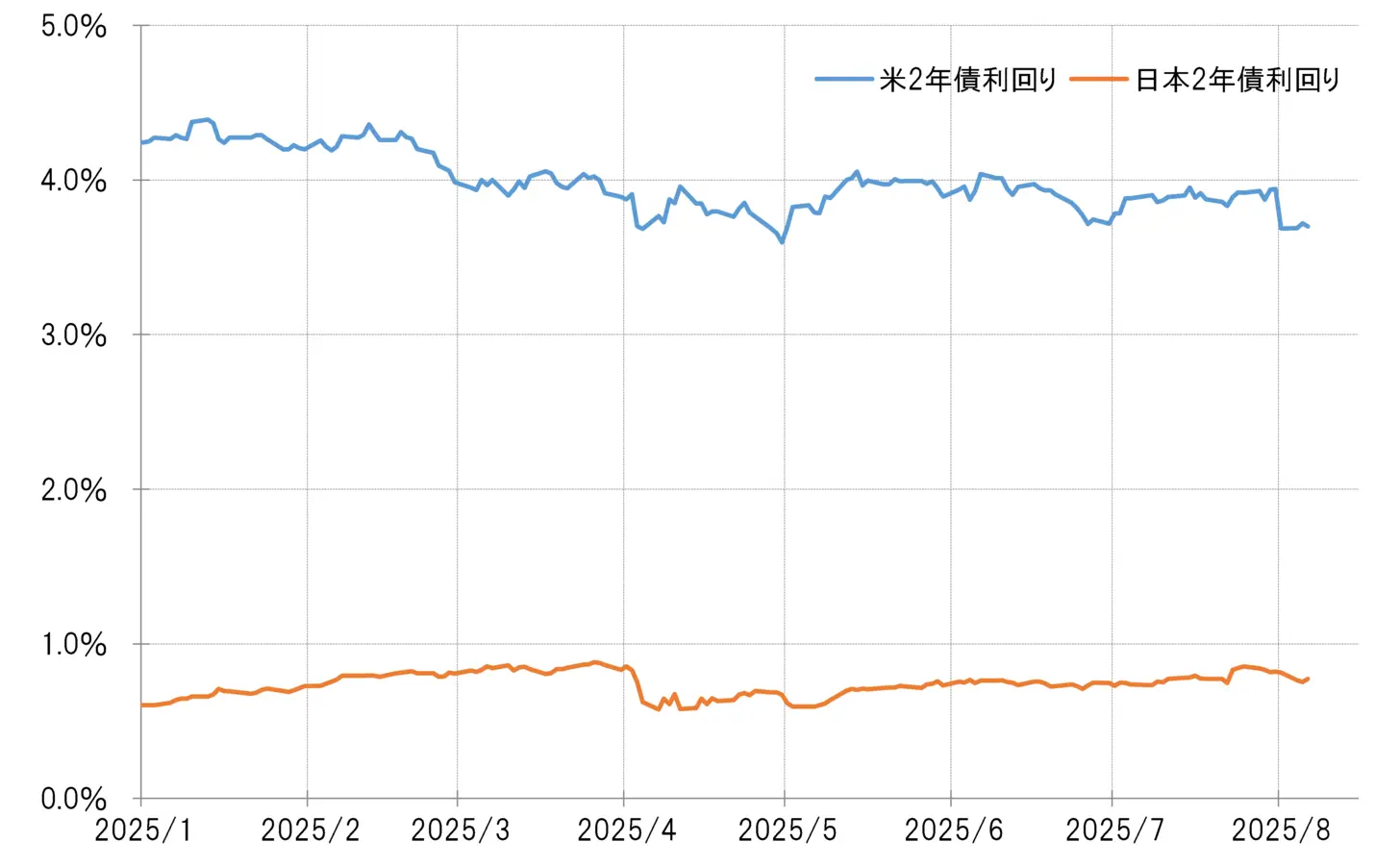

Peki, neden ABD-Japonya faiz oranı farkı, bu hafta (4 Ağustos haftası) durakladı? Bunun ana nedeni, "istihdam verisi şoku" ile meydana gelen ABD faizlerinin ani düşüşünün duraklamış olmasıdır. Para politikalarını yansıtan ABD 2 yıllık tahvil getirisi, istihdam verileri açıklanmadan önce %3.9 seviyelerinden, açıklamadan sonra bir anda %3.7'nin altına kadar %0.2'den fazla büyük bir düşüş yaşadı; ancak bu hafta düşüşün durakladığı bir seyir devam etti (Şekil 2'ye bakınız).

Peki, neden ABD 2 yıllık tahvil faizi bu hafta düşmekte zorlandı?

【図表2】ABD ve Japonya'nın 2 yıllık tahvil faiz oranları (2025 Ocak'tan itibaren)

Kaynak: Refinitiv verileri, Monex Securities tarafından oluşturulmuştur.

Sadece bir günde erken faiz indirimi yeniden başlatmak= "İstihdam verisi şoku"

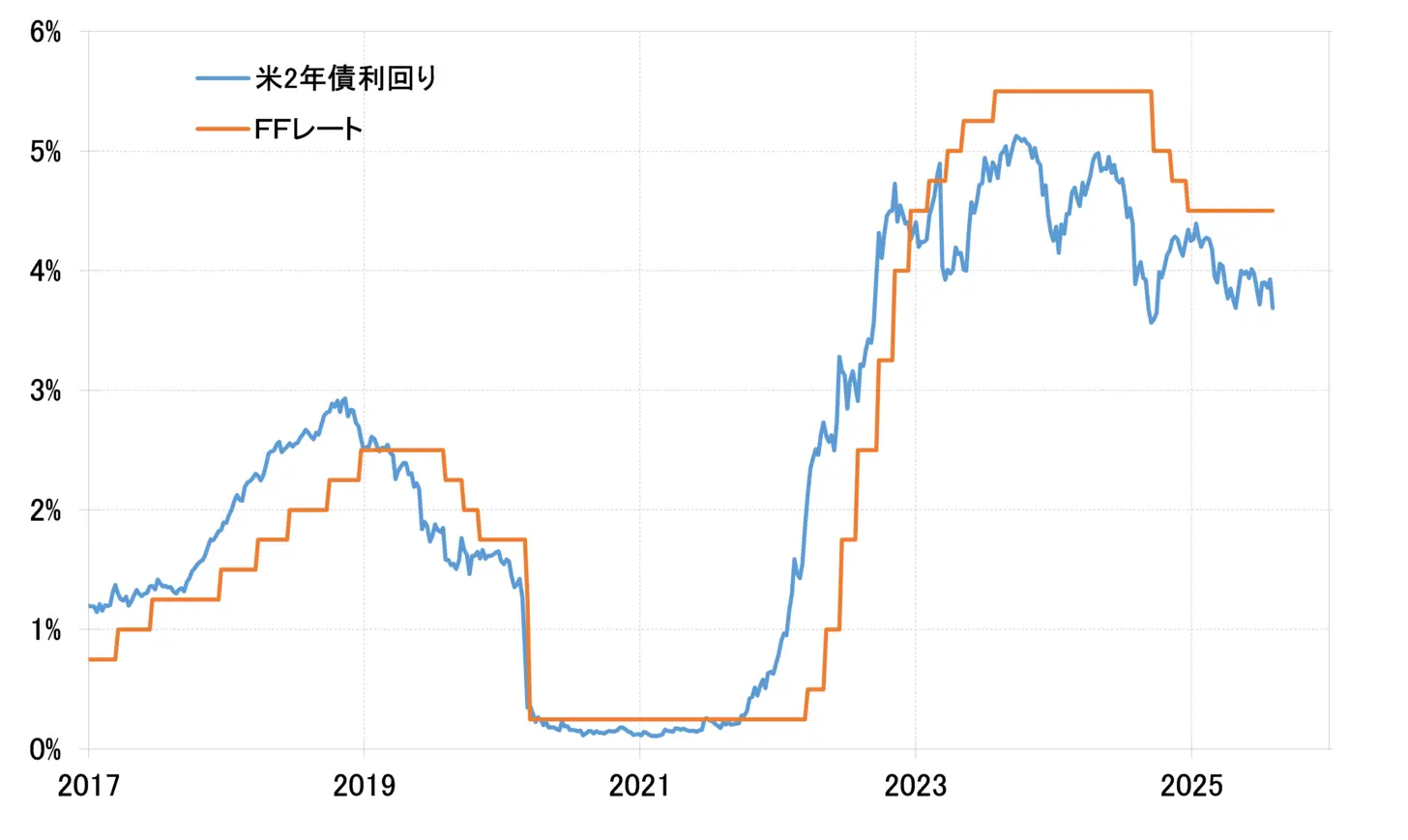

Yukarıda belirtildiği gibi, ABD 2 yıllık tahvil getirisi, para politikasını içerecek şekilde hareket eder. Bu nedenle, ABD'nin politika faiz oranı olan FF oranının erken bir şekilde düşürüleceği yönündeki görüşler güçlendiğinde, esasen FF oranındaki düşüşü önceden fiyatlayarak büyük ölçüde düşüş yönünde hareket eder (Şekil 3'e bakınız).

【図表3】FF oranı ve ABD 2 yıllık tahvil faiz oranı (2017'den itibaren)

Kaynak: Refinitiv verilerine göre Monex Securities tarafından hazırlanmıştır.

Ayrıca, Trump yönetiminin birinci döneminin 2019 Ağustos ayında, FRB "önleyici faiz indirimi" açıklamasıyla faiz indirimine başladığında, faiz indiriminden önce ABD 2 yıllık tahvil getirisi o dönemdeki FF oranı üst sınırının %0,7'den fazla altına düştü.

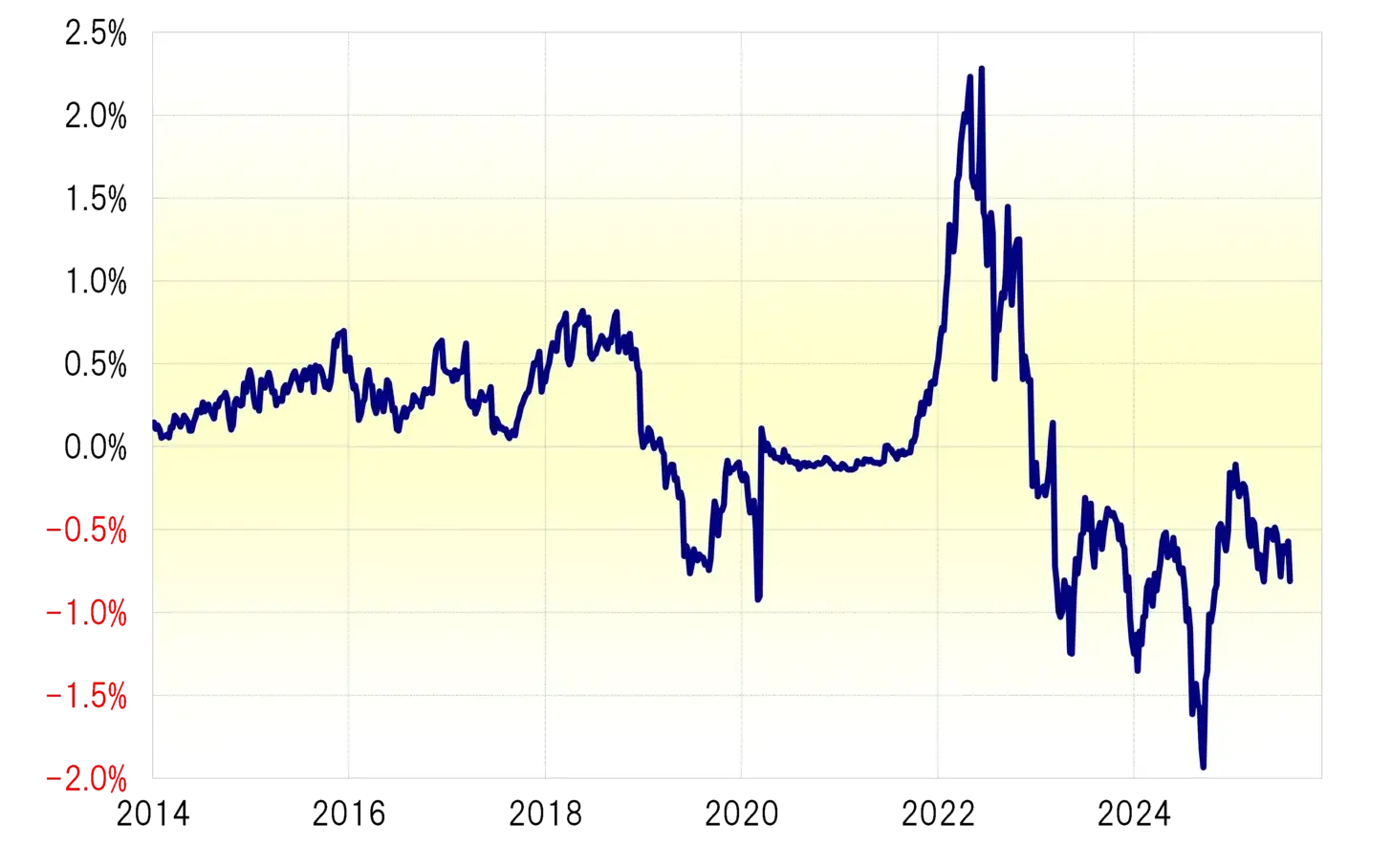

Ve bu sefer, "istihdam verisi şoku" ile ABD 2 yıllık tahvil faiz oranı birden 3.7% civarına düştü. Mevcut FF oranı yönlendirme hedef üst sınırı 4.5% olduğu için bu oranı hemen hemen 0.8% kadar geride bıraktı (Şekil 4'e bakınız). Yukarıda bahsedilen 2019 Ağustos'undaki faiz indirimine başlama örneğini göz önünde bulundurursak, "istihdam verisi şoku" ile ABD 2 yıllık tahvil faiz oranı erken bir faiz indirimini fiyatlamaya kadar düştü. Bu nedenle, haftanın başında ABD 2 yıllık tahvil faiz oranındaki düşüş de duraksadı ve bununla birlikte Japonya ve ABD arasındaki faiz farkının daralması da duraksadı; ABD Doları/Yen de bir miktar gerileme yaşadı.

【図表4】FF oranı ve ABD 2 yıllık tahvil faiz oranı farkı (2014'ten itibaren)

Kaynak: Refinitiv verilerinden Monex Securities tarafından oluşturulmuştur.

ABD faiz oranlarının düşmesi, ABD doları zayıflığı ve yenin değer kazanma olasılığı nedir?

Eğer ABD 2 yıllık tahvil getirisinin erken bir faiz indirimine yeniden başlamayı fiyatladığı kadar düştüğünü söylersek, bu daha fazla ABD faiz indirimi olmayacağı anlamına gelmez. 2024 Eylül'ünde %0.5'lik büyük bir faiz indirimine başlamadan önce, ABD 2 yıllık tahvil getirisinin FF oranı üst limit faizini %2 kadar büyük ölçüde geride bıraktı.

Bunları dikkate aldığımızda, Eylül ayındaki FOMC'de (ABD Federal Açık Piyasa Komitesi) faiz indirimine yeniden başlanma olasılığının daha da arttığı ve bunun yanı sıra önceden gerçekleştirilecek "acil faiz indirimi" olasılığının da ortaya çıkabileceği görülmektedir. Ayrıca, %0.5 oranında büyük bir faiz indirimi olasılığı ortaya çıkarsa, ABD 2 yıllık tahvil getirisi daha da düşecek ve buna bağlı olarak ABD ve Japonya arasındaki faiz farkı daha da azalacaktır. Bu durum, ABD doları değer kaybı ve Japon yeni değer kazanma olasılığını yeniden gündeme getirebilir.

View Original

This page may contain third-party content, which is provided for information purposes only (not representations/warranties) and should not be considered as an endorsement of its views by Gate, nor as financial or professional advice. See Disclaimer for details.

[Döviz] "İstihdam Verisi Şoku" Neden Yen'in Güçlenmesinde Duraklama Yaşanıyor | Yoshida Tsune'nin Döviz Günlüğü | Manekuri Monex Securities'in Yatırım Bilgileri ve Para ile İlgili Medya

"İstihdam Verisi Şoku" Sonrası Faiz Oranı Farkının Daralması Duraksadı

1 Ağustos'taki ABD Doları / Yen yaklaşık 3 yen düşüş gösterdi ve buna "İstihdam Verisi Şoku" denildi, ancak 4 Ağustos'tan itibaren haftanın başında 146 yen seviyelerine kadar düşmesine rağmen, nispeten daha az düşüş gösteren bir gelişme oldu. Bunun nedeni, "İstihdam Verisi Şoku" ile ortaya çıkan ABD-Japonya faiz oranı farkının (Doların üstünlüğü, Yen'in zayıflığı) ani daralmasının duraklamış olması olabilir (Şekil 1'e bakınız).

【図表1】ABD Doları/Yen ve Japonya-ABD 2 Yıllık Tahvil Faiz Oranı Farkı (Nisan 2025'ten itibaren) Kaynak: Refinitiv verileri ile Monex Securities tarafından hazırlanmıştır.

Peki, neden ABD-Japonya faiz oranı farkı, bu hafta (4 Ağustos haftası) durakladı? Bunun ana nedeni, "istihdam verisi şoku" ile meydana gelen ABD faizlerinin ani düşüşünün duraklamış olmasıdır. Para politikalarını yansıtan ABD 2 yıllık tahvil getirisi, istihdam verileri açıklanmadan önce %3.9 seviyelerinden, açıklamadan sonra bir anda %3.7'nin altına kadar %0.2'den fazla büyük bir düşüş yaşadı; ancak bu hafta düşüşün durakladığı bir seyir devam etti (Şekil 2'ye bakınız).

Kaynak: Refinitiv verileri ile Monex Securities tarafından hazırlanmıştır.

Peki, neden ABD-Japonya faiz oranı farkı, bu hafta (4 Ağustos haftası) durakladı? Bunun ana nedeni, "istihdam verisi şoku" ile meydana gelen ABD faizlerinin ani düşüşünün duraklamış olmasıdır. Para politikalarını yansıtan ABD 2 yıllık tahvil getirisi, istihdam verileri açıklanmadan önce %3.9 seviyelerinden, açıklamadan sonra bir anda %3.7'nin altına kadar %0.2'den fazla büyük bir düşüş yaşadı; ancak bu hafta düşüşün durakladığı bir seyir devam etti (Şekil 2'ye bakınız).

Peki, neden ABD 2 yıllık tahvil faizi bu hafta düşmekte zorlandı?

【図表2】ABD ve Japonya'nın 2 yıllık tahvil faiz oranları (2025 Ocak'tan itibaren) Kaynak: Refinitiv verileri, Monex Securities tarafından oluşturulmuştur.

Kaynak: Refinitiv verileri, Monex Securities tarafından oluşturulmuştur.

Sadece bir günde erken faiz indirimi yeniden başlatmak= "İstihdam verisi şoku"

Yukarıda belirtildiği gibi, ABD 2 yıllık tahvil getirisi, para politikasını içerecek şekilde hareket eder. Bu nedenle, ABD'nin politika faiz oranı olan FF oranının erken bir şekilde düşürüleceği yönündeki görüşler güçlendiğinde, esasen FF oranındaki düşüşü önceden fiyatlayarak büyük ölçüde düşüş yönünde hareket eder (Şekil 3'e bakınız).

【図表3】FF oranı ve ABD 2 yıllık tahvil faiz oranı (2017'den itibaren) Kaynak: Refinitiv verilerine göre Monex Securities tarafından hazırlanmıştır.

Ayrıca, Trump yönetiminin birinci döneminin 2019 Ağustos ayında, FRB "önleyici faiz indirimi" açıklamasıyla faiz indirimine başladığında, faiz indiriminden önce ABD 2 yıllık tahvil getirisi o dönemdeki FF oranı üst sınırının %0,7'den fazla altına düştü.

Kaynak: Refinitiv verilerine göre Monex Securities tarafından hazırlanmıştır.

Ayrıca, Trump yönetiminin birinci döneminin 2019 Ağustos ayında, FRB "önleyici faiz indirimi" açıklamasıyla faiz indirimine başladığında, faiz indiriminden önce ABD 2 yıllık tahvil getirisi o dönemdeki FF oranı üst sınırının %0,7'den fazla altına düştü.

Ve bu sefer, "istihdam verisi şoku" ile ABD 2 yıllık tahvil faiz oranı birden 3.7% civarına düştü. Mevcut FF oranı yönlendirme hedef üst sınırı 4.5% olduğu için bu oranı hemen hemen 0.8% kadar geride bıraktı (Şekil 4'e bakınız). Yukarıda bahsedilen 2019 Ağustos'undaki faiz indirimine başlama örneğini göz önünde bulundurursak, "istihdam verisi şoku" ile ABD 2 yıllık tahvil faiz oranı erken bir faiz indirimini fiyatlamaya kadar düştü. Bu nedenle, haftanın başında ABD 2 yıllık tahvil faiz oranındaki düşüş de duraksadı ve bununla birlikte Japonya ve ABD arasındaki faiz farkının daralması da duraksadı; ABD Doları/Yen de bir miktar gerileme yaşadı.

【図表4】FF oranı ve ABD 2 yıllık tahvil faiz oranı farkı (2014'ten itibaren) Kaynak: Refinitiv verilerinden Monex Securities tarafından oluşturulmuştur.

Kaynak: Refinitiv verilerinden Monex Securities tarafından oluşturulmuştur.

ABD faiz oranlarının düşmesi, ABD doları zayıflığı ve yenin değer kazanma olasılığı nedir?

Eğer ABD 2 yıllık tahvil getirisinin erken bir faiz indirimine yeniden başlamayı fiyatladığı kadar düştüğünü söylersek, bu daha fazla ABD faiz indirimi olmayacağı anlamına gelmez. 2024 Eylül'ünde %0.5'lik büyük bir faiz indirimine başlamadan önce, ABD 2 yıllık tahvil getirisinin FF oranı üst limit faizini %2 kadar büyük ölçüde geride bıraktı.

Bunları dikkate aldığımızda, Eylül ayındaki FOMC'de (ABD Federal Açık Piyasa Komitesi) faiz indirimine yeniden başlanma olasılığının daha da arttığı ve bunun yanı sıra önceden gerçekleştirilecek "acil faiz indirimi" olasılığının da ortaya çıkabileceği görülmektedir. Ayrıca, %0.5 oranında büyük bir faiz indirimi olasılığı ortaya çıkarsa, ABD 2 yıllık tahvil getirisi daha da düşecek ve buna bağlı olarak ABD ve Japonya arasındaki faiz farkı daha da azalacaktır. Bu durum, ABD doları değer kaybı ve Japon yeni değer kazanma olasılığını yeniden gündeme getirebilir.