【Câmbio】Razão pela qual o iene está estagnado após o "choque dos dados de emprego" | Diário de Câmbio de Yoshida Tsune | Manekuri, informação de investimento da Monex Securities e mídia útil sobre dinheiro

O impacto do "choque dos dados de emprego" fez com que a redução da taxa de juros parasse.

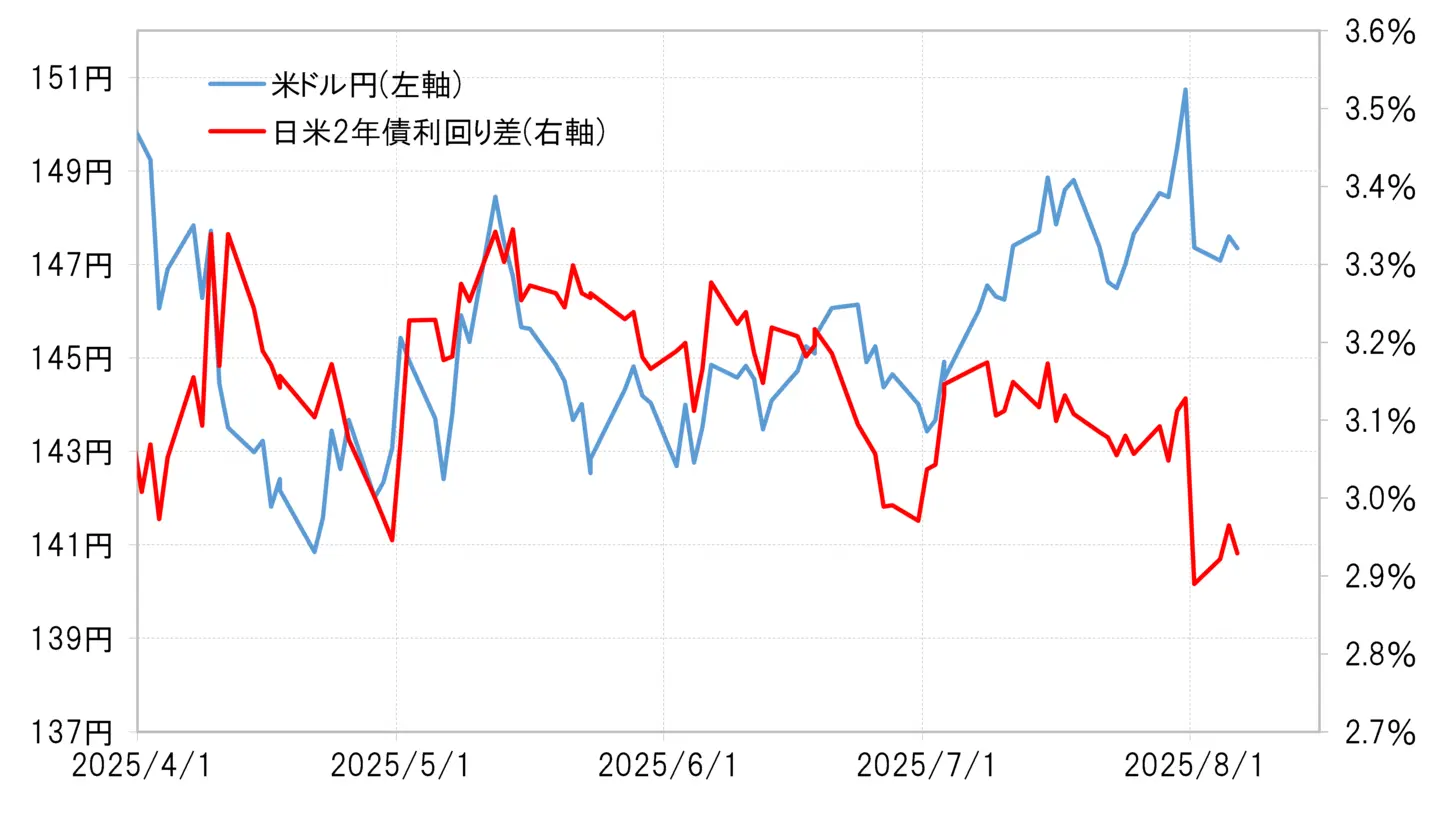

No dia 1 de agosto, o dólar americano / iene caiu cerca de 3 ienes, o que foi chamado de "choque das estatísticas de emprego", mas após o início da semana, a partir de 4 de agosto, embora tenha continuado a cair várias vezes até a faixa de 146 ienes, a queda tornou-se relativamente moderada. A razão para isso deve-se ao fato de que a rápida diminuição da diferença de taxas de juros entre os EUA e o Japão (superioridade do dólar americano e inferioridade do iene) causada pelo "choque das estatísticas de emprego" tenha desacelerado (ver Gráfico 1).

【Figura 1】Diferença entre o dólar americano/yene e a taxa de juros dos títulos de 2 anos dos EUA e do Japão (abril de 2025 em diante)

Fonte: Criado pela Monex Securities com dados da Refinitiv.

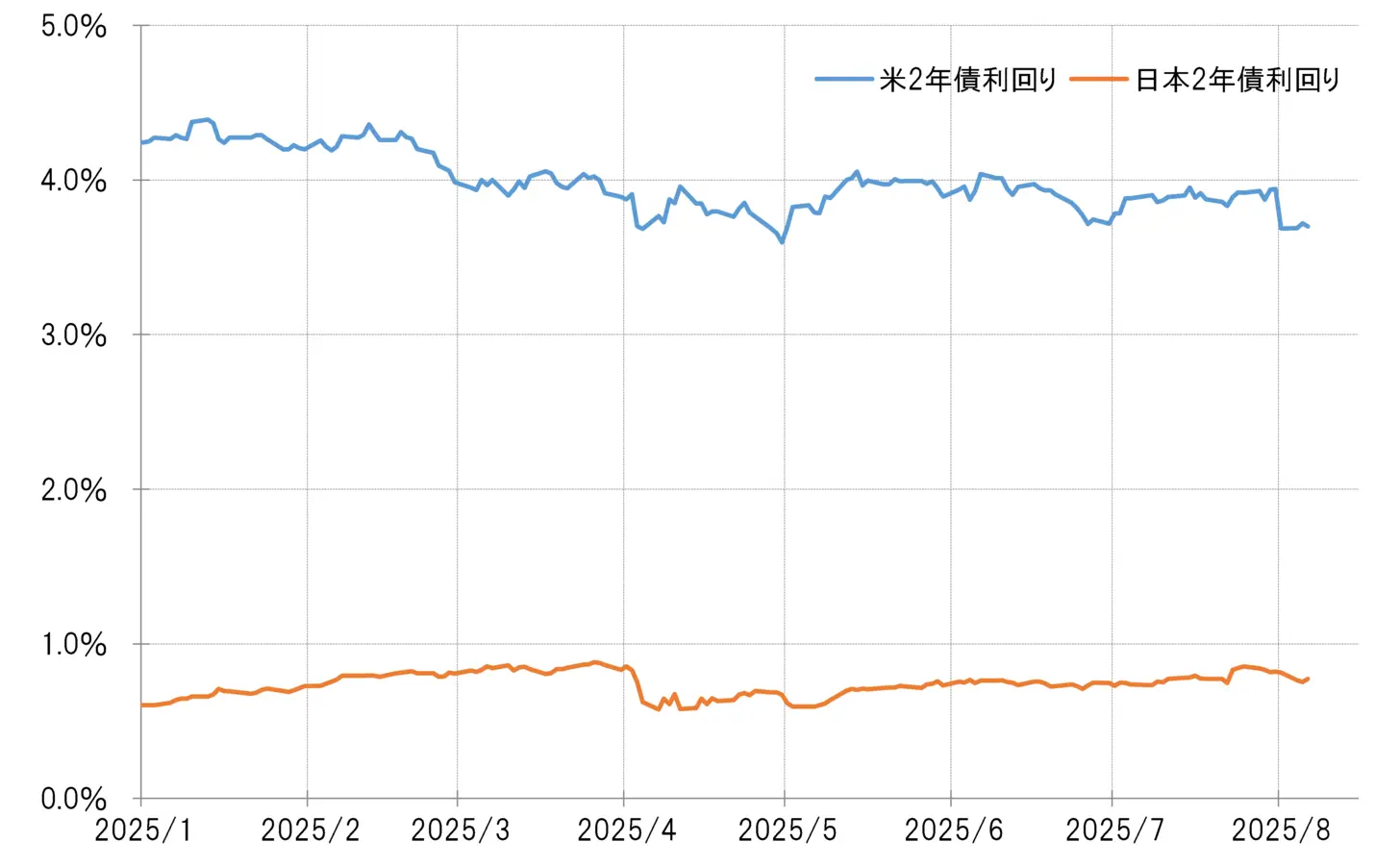

Então, por que a redução da diferença de taxa de juros entre os EUA e o Japão deu uma pausa nesta semana (semana de 4 de agosto)? A principal razão é que a rápida queda das taxas de juros nos EUA, causada pelo "choque dos dados de emprego", parece ter se estabilizado. O rendimento dos títulos de 2 anos dos EUA, que reflete a política monetária, caiu de mais de 3,9% antes da divulgação dos dados de emprego para perto de 3,7% após a divulgação, uma queda significativa de mais de 0,2%, mas nesta semana, a tendência de estabilização das quedas se destacou (veja o gráfico 2).

Então, por que a taxa de juros dos títulos de 2 anos dos EUA se manteve alta esta semana?

【Figura 2】Taxa de juros dos títulos de 2 anos dos EUA e Japão (de janeiro de 2025 em diante)

Fonte: Criado pela Monex Securities com dados da Refinitiv.

Apenas um dia para incorporar a retoma dos cortes de juros antecipados = "Choque dos dados de emprego"

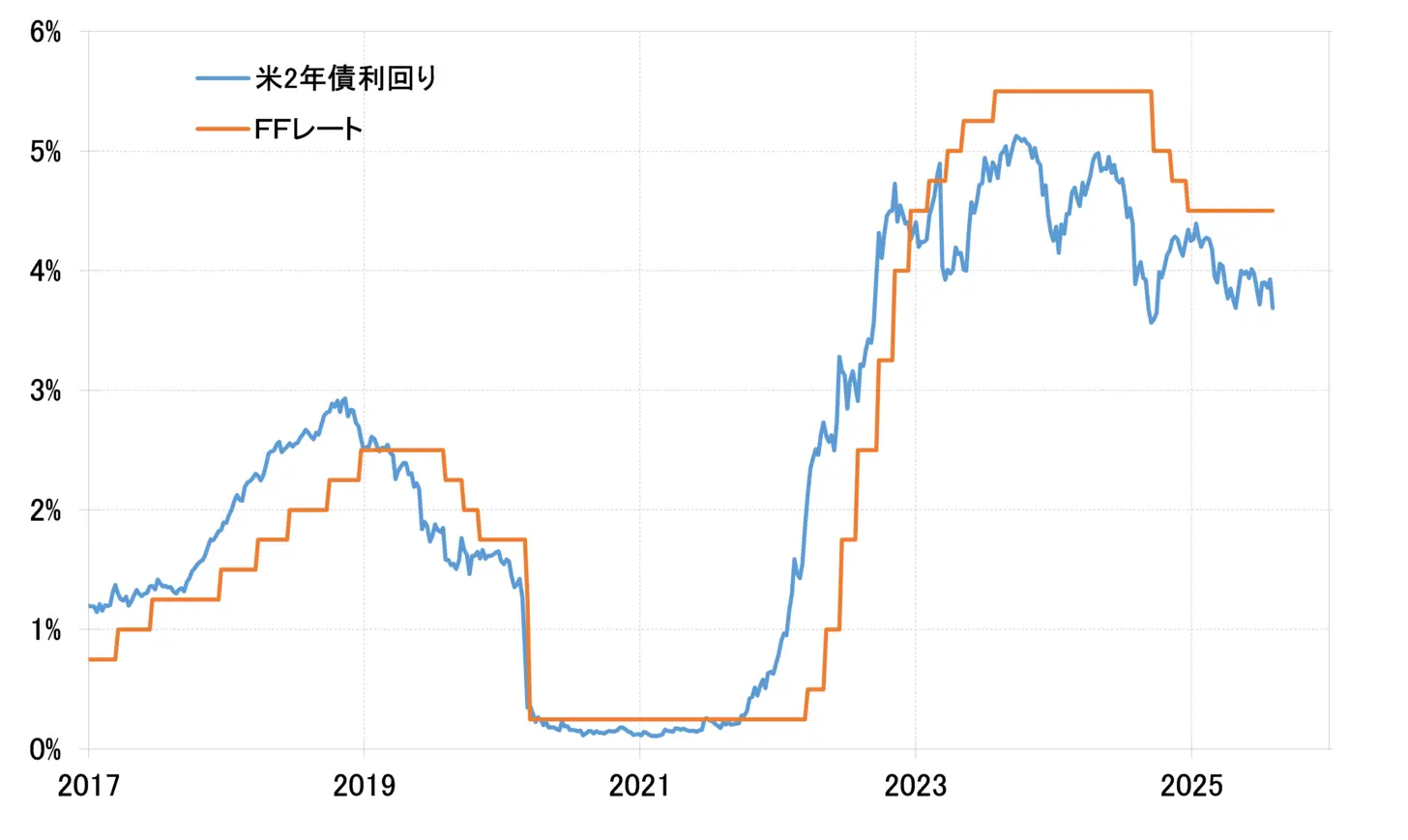

Como mencionado acima, o rendimento dos títulos do Tesouro dos EUA a 2 anos se move incorporando a política monetária. Assim, quando a perspectiva de uma redução na taxa de juros da política monetária dos EUA, a taxa FF, se fortalece, em essência, tende a cair significativamente em antecipação à diminuição da taxa FF (ver gráfico 3).

【Figura 3】Taxa FF e rendimento dos títulos do Tesouro de 2 anos dos EUA (2017 em diante)

Fonte: Dados da Refinitiv elaborados pela Monex Securities

A partir de agosto de 2019, durante o primeiro mandato do governo Trump, o FRB começou a reduzir as taxas de juros com a explicação de "redução preventiva da taxa de juros". Antes do início das reduções, o rendimento dos títulos a 2 anos dos EUA estava mais de 0,7% abaixo do limite superior da taxa de fundos federais na época.

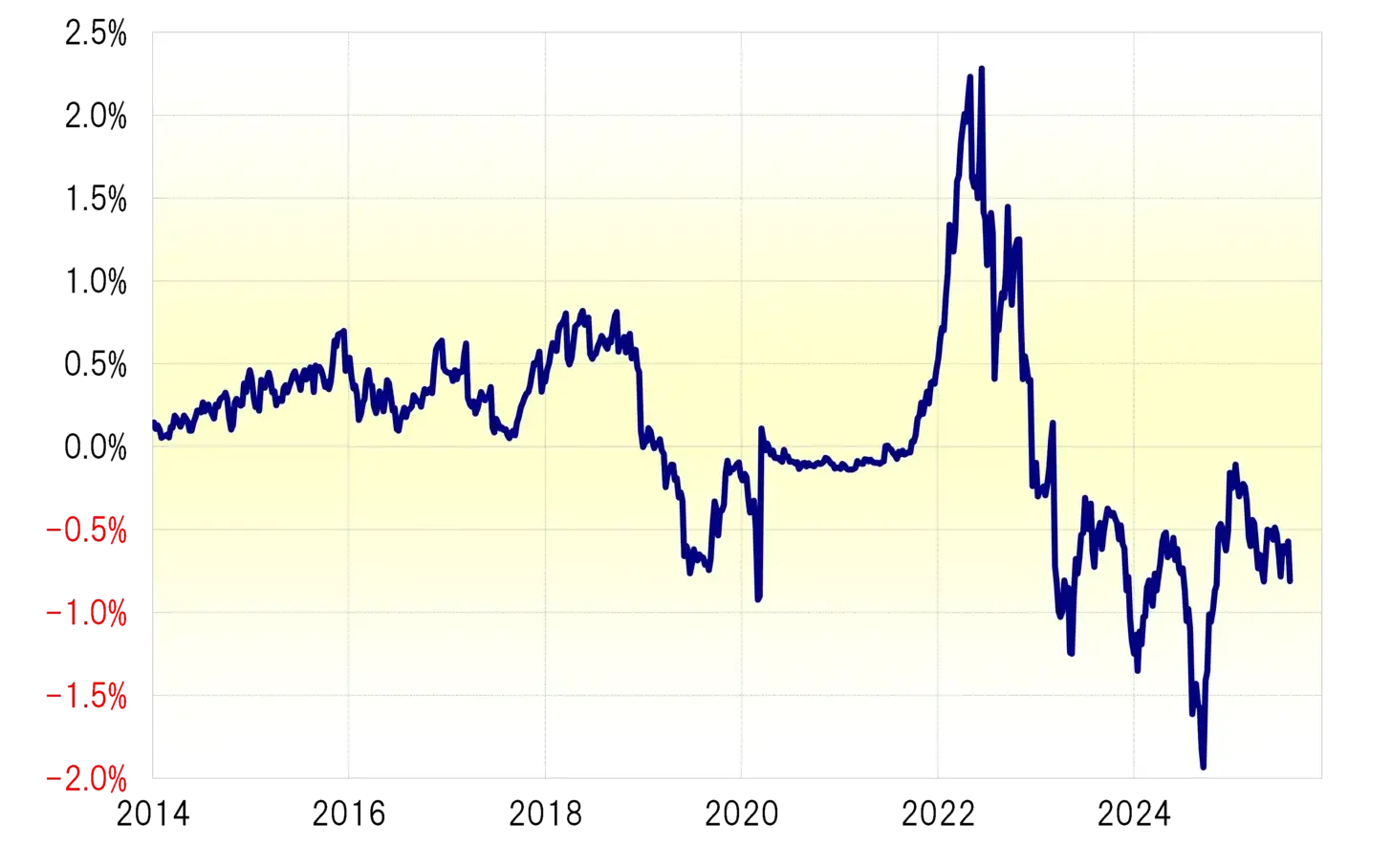

E desta vez, após o "choque dos dados de emprego", o rendimento dos títulos a 2 anos dos EUA caiu rapidamente para cerca de 3,7%. Como o limite superior da meta de taxa de fundos federais atual é de 4,5%, isso significa que caiu rapidamente cerca de 0,8% (veja o Gráfico 4). Considerando o exemplo do início da redução da taxa em agosto de 2019, talvez o rendimento dos títulos a 2 anos dos EUA tenha caído ao ponto de já precificar uma reinício precoce da redução da taxa após o "choque dos dados de emprego". Portanto, no início da semana, a queda do rendimento dos títulos a 2 anos dos EUA também pode ter desacelerado, levando a uma pausa na redução da diferença de taxas de juros entre os EUA e o Japão, e o dólar americano / iene também pode ter ficado firme.

【Figura 4】Spread entre a taxa FF e o rendimento dos títulos do Tesouro dos EUA a 2 anos (2014 em diante)

Fonte: Dados da Refinitiv, elaborados pela Monex Securities

A queda das taxas de juros nos EUA pode reavivar a desvalorização do dólar americano e a valorização do iene?

Se os rendimentos dos títulos de 2 anos dos EUA caíram até o ponto de incorporar um reinício antecipado do corte nas taxas de juros, isso não significa que não haverá uma queda adicional nas taxas de juros dos EUA. Antes de iniciar um corte significativo de 0,5% em setembro de 2024, os rendimentos dos títulos de 2 anos dos EUA estavam bem abaixo do limite superior da taxa de juros dos fundos federais em quase 2%.

Assim, ao considerar essas questões, a possibilidade de uma nova redução de juros na próxima reunião do FOMC (Comitê Federal de Mercado Aberto dos EUA) em setembro se torna ainda mais alta, e também surge a possibilidade de uma "redução de juros de emergência" antecipada. Além disso, se surgir a possibilidade de uma grande redução de 0,5%, o rendimento dos títulos do Tesouro de 2 anos dos EUA pode cair ainda mais, levando a uma diminuição adicional da diferença de juros entre os EUA e o Japão. Isso pode indicar uma nova desvalorização do dólar americano e uma valorização do iene.

Ver original

Esta página pode conter conteúdos de terceiros, que são fornecidos apenas para fins informativos (sem representações/garantias) e não devem ser considerados como uma aprovação dos seus pontos de vista pela Gate, nem como aconselhamento financeiro ou profissional. Consulte a Declaração de exoneração de responsabilidade para obter mais informações.

【Câmbio】Razão pela qual o iene está estagnado após o "choque dos dados de emprego" | Diário de Câmbio de Yoshida Tsune | Manekuri, informação de investimento da Monex Securities e mídia útil sobre dinheiro

O impacto do "choque dos dados de emprego" fez com que a redução da taxa de juros parasse.

No dia 1 de agosto, o dólar americano / iene caiu cerca de 3 ienes, o que foi chamado de "choque das estatísticas de emprego", mas após o início da semana, a partir de 4 de agosto, embora tenha continuado a cair várias vezes até a faixa de 146 ienes, a queda tornou-se relativamente moderada. A razão para isso deve-se ao fato de que a rápida diminuição da diferença de taxas de juros entre os EUA e o Japão (superioridade do dólar americano e inferioridade do iene) causada pelo "choque das estatísticas de emprego" tenha desacelerado (ver Gráfico 1).

【Figura 1】Diferença entre o dólar americano/yene e a taxa de juros dos títulos de 2 anos dos EUA e do Japão (abril de 2025 em diante) Fonte: Criado pela Monex Securities com dados da Refinitiv.

Então, por que a redução da diferença de taxa de juros entre os EUA e o Japão deu uma pausa nesta semana (semana de 4 de agosto)? A principal razão é que a rápida queda das taxas de juros nos EUA, causada pelo "choque dos dados de emprego", parece ter se estabilizado. O rendimento dos títulos de 2 anos dos EUA, que reflete a política monetária, caiu de mais de 3,9% antes da divulgação dos dados de emprego para perto de 3,7% após a divulgação, uma queda significativa de mais de 0,2%, mas nesta semana, a tendência de estabilização das quedas se destacou (veja o gráfico 2).

Fonte: Criado pela Monex Securities com dados da Refinitiv.

Então, por que a redução da diferença de taxa de juros entre os EUA e o Japão deu uma pausa nesta semana (semana de 4 de agosto)? A principal razão é que a rápida queda das taxas de juros nos EUA, causada pelo "choque dos dados de emprego", parece ter se estabilizado. O rendimento dos títulos de 2 anos dos EUA, que reflete a política monetária, caiu de mais de 3,9% antes da divulgação dos dados de emprego para perto de 3,7% após a divulgação, uma queda significativa de mais de 0,2%, mas nesta semana, a tendência de estabilização das quedas se destacou (veja o gráfico 2).

Então, por que a taxa de juros dos títulos de 2 anos dos EUA se manteve alta esta semana?

【Figura 2】Taxa de juros dos títulos de 2 anos dos EUA e Japão (de janeiro de 2025 em diante) Fonte: Criado pela Monex Securities com dados da Refinitiv.

Fonte: Criado pela Monex Securities com dados da Refinitiv.

Apenas um dia para incorporar a retoma dos cortes de juros antecipados = "Choque dos dados de emprego"

Como mencionado acima, o rendimento dos títulos do Tesouro dos EUA a 2 anos se move incorporando a política monetária. Assim, quando a perspectiva de uma redução na taxa de juros da política monetária dos EUA, a taxa FF, se fortalece, em essência, tende a cair significativamente em antecipação à diminuição da taxa FF (ver gráfico 3).

【Figura 3】Taxa FF e rendimento dos títulos do Tesouro de 2 anos dos EUA (2017 em diante) Fonte: Dados da Refinitiv elaborados pela Monex Securities

A partir de agosto de 2019, durante o primeiro mandato do governo Trump, o FRB começou a reduzir as taxas de juros com a explicação de "redução preventiva da taxa de juros". Antes do início das reduções, o rendimento dos títulos a 2 anos dos EUA estava mais de 0,7% abaixo do limite superior da taxa de fundos federais na época.

Fonte: Dados da Refinitiv elaborados pela Monex Securities

A partir de agosto de 2019, durante o primeiro mandato do governo Trump, o FRB começou a reduzir as taxas de juros com a explicação de "redução preventiva da taxa de juros". Antes do início das reduções, o rendimento dos títulos a 2 anos dos EUA estava mais de 0,7% abaixo do limite superior da taxa de fundos federais na época.

E desta vez, após o "choque dos dados de emprego", o rendimento dos títulos a 2 anos dos EUA caiu rapidamente para cerca de 3,7%. Como o limite superior da meta de taxa de fundos federais atual é de 4,5%, isso significa que caiu rapidamente cerca de 0,8% (veja o Gráfico 4). Considerando o exemplo do início da redução da taxa em agosto de 2019, talvez o rendimento dos títulos a 2 anos dos EUA tenha caído ao ponto de já precificar uma reinício precoce da redução da taxa após o "choque dos dados de emprego". Portanto, no início da semana, a queda do rendimento dos títulos a 2 anos dos EUA também pode ter desacelerado, levando a uma pausa na redução da diferença de taxas de juros entre os EUA e o Japão, e o dólar americano / iene também pode ter ficado firme.

【Figura 4】Spread entre a taxa FF e o rendimento dos títulos do Tesouro dos EUA a 2 anos (2014 em diante) Fonte: Dados da Refinitiv, elaborados pela Monex Securities

Fonte: Dados da Refinitiv, elaborados pela Monex Securities

A queda das taxas de juros nos EUA pode reavivar a desvalorização do dólar americano e a valorização do iene?

Se os rendimentos dos títulos de 2 anos dos EUA caíram até o ponto de incorporar um reinício antecipado do corte nas taxas de juros, isso não significa que não haverá uma queda adicional nas taxas de juros dos EUA. Antes de iniciar um corte significativo de 0,5% em setembro de 2024, os rendimentos dos títulos de 2 anos dos EUA estavam bem abaixo do limite superior da taxa de juros dos fundos federais em quase 2%.

Assim, ao considerar essas questões, a possibilidade de uma nova redução de juros na próxima reunião do FOMC (Comitê Federal de Mercado Aberto dos EUA) em setembro se torna ainda mais alta, e também surge a possibilidade de uma "redução de juros de emergência" antecipada. Além disso, se surgir a possibilidade de uma grande redução de 0,5%, o rendimento dos títulos do Tesouro de 2 anos dos EUA pode cair ainda mais, levando a uma diminuição adicional da diferença de juros entre os EUA e o Japão. Isso pode indicar uma nova desvalorização do dólar americano e uma valorização do iene.