# 機関投資家がイーサリアムに移行、ステーク市場に新たな機会が訪れるビットコイン市場で早期参入者が主導権を握る中、新たに参入する機関投資家はエーテルに目を向け始めています。単に資産の増価を追求するのとは異なり、イーサリアムは機関に新たな参加方法を提供しています。ステークを通じて、これらの機関は安定したオンチェーン収益を得るだけでなく、"マイナー"としてエコシステムの構築に深く参加し、ステーク分野のより規範化と大規模化の発展を促進することができます。ビットコインの価格が再び最高値を更新し、その背景にある推進力は個人投資家から機関投資家へと移行しています。現物ETFの承認はウォール街に対して合規の入場手段を提供しました。一部の上場企業はビットコインを財務備蓄に取り入れた後、資産が大幅に増加し、資本市場からの認識を得て、ビットコインの資産配分としての信頼性を高め、より多くの機関が模倣することを引き寄せています。しかし、ビットコインのリザーブの物語は成熟しつつある。初期の参加者は先行者利益を持ち、後に参加する者はその成功モデルをコピーすることが難しい。大多数の伝統的な機関にとって、ビットコインの配置は成長戦略ではなく資産の多様化のように思える。新しい成長点と戦略的機会が徐々にイーサリアムに移行しています。ますます多くの機関がイーサリアムのリザーブ戦略を構築し始めています。リザーブの論理において、ビットコインとイーサリアムは異なるルートを歩んでいます。ビットコインネットワークでは、新たに生成されたBTCは直接マイナーに報酬として与えられます。機関がマイナーでない場合、相対的なポジション比率を維持するために、継続的に購入する必要があります。一方、イーサリアムのPoSメカニズムでは、ETHをステークし、ネットワークの検証に参加することで、新たに生成されるETHの報酬を得ることができます。これにより、機関は新たに生成されるETHによる希薄化リスクをヘッジすることができます。データによれば、現在3580万枚のETHがステークされており、ステーク者の年率収益率は2.8%、非ステーク者は約1.4%の年率消失率に直面しています。言い換えれば、ビットコインを購入して価値が上がるのを待つのではなく、イーサリアムの準備機関はネットワークに参加することで利益を得ることができます。複数の上場企業がイーサリアムの戦略的準備を試み始め、初めての成果を上げています。一部の企業はビットコインからイーサリアムに転換しました。これらの機関にとって、ETHは単なる帳簿上の資産ではなく、エコシステムに参加する生産的な資産であり、機関の"マイナー"になるための道でもあります。イーサリアムの消失メカニズムはこの論理をさらに強化しています。ネットワークが活発な時、消失するETHの量が増加します。もし消失量が新たに発行される量を超えれば、ネットワークはデフレ状態に入ります。これはETHの希少性を高めるだけでなく、ステークホルダーや検証者の実際の利益を向上させ、ETHの内在的な価値を強化します。予見されるのは、より多くの機関がイーサリアムのステーク市場に参加するにつれて、彼らが単なる資金提供者にとどまらず、大規模マイナーの役割を果たすようになることです。現在、イーサリアムの戦略的備蓄の配置はまだ初期段階にあり、財務的な発言権を構築したい企業にとっては、まだ独占されていない公平な競争分野です。イーサリアム市場がますます機関化する中、ステーク市場も暗号ネイティブから機関主導に移行し、より規範化され、大規模化された新しい段階に進むでしょう。機関が自由に保有する資産を通じて積極的にステークに参加するだけでなく、多くのETF発行者も加速しており、規制当局にステーク機能の追加を申請しています。これらのETF機関の流動性が大量に流入すると、イーサリアムのステーク分野の市場規模がさらに拡大します。データによると、最近の時点で、イーサリアムにおける流動的ステーク分野の総ロック量は516.2億ドルに達し、歴史的な最高値に近づいており、前回の低点から142.5%上昇しました。分析によると、イーサリアムのコイン株企業には特別な資金調達の便利さが2つある:ステーク収益をキャッシュフローとして利息の支払いに利用でき、さらにステーク収益とオンチェーンDeFiの運用を通じて、評価モデルの別の次元として、純資産価値モデルよりも大きなプレミアムがある可能性がある。一部の企業はすでにETHの準備金を貸出、流動性提供、再ステークなどのDeFiの基盤業務に投入し始めている。これは、ステークと他のDeFi分野が価値の見直しを迎える可能性があることを意味している。機関の態度が徐々に前向きになっているものの、プロトコルの安全性、コンプライアンス、流動性管理能力に対する要求が高まっています。複数の機関は、ステークパートナーを選ぶ際に明確な基準を持っており、リスク分散とサービス提供者の能力を重視しています。これにより、中小ノードのステーキングプロトコルがさらに周縁化される可能性があります。現在、イーサリアムの流動性ステーク市場には明らかなヘッド効果が見られます。流動性ステーク全体の総ロックアップ量は516.2億ドルに達し、歴史的な最高値に近づいています。その中で、あるプロトコルが主導的な地位を占めており、市場シェアは60%を超え、他のプロトコルを大きく上回っています。少数のプロトコルが第二の梯隊を形成し、総ロックアップ量は10億ドル規模です。残りのプロジェクトは比較的小規模です。さらに、イーサリアムのステークプロジェクトは、再ステーク、インフラストラクチャー、LSTfiなどの細分野も含んでいます。各機関の加速的な参入からETF発行者の持続的な推進まで、イーサリアムの市場感情はすでに点火されています。しかし、リザーブストーリーがステーク市場の長期的な発展を持続的に支えることができるかどうかは、時間と実践による検証が必要です。

機関がエーテルステーク ETH戦略備蓄の配置を強化している

機関投資家がイーサリアムに移行、ステーク市場に新たな機会が訪れる

ビットコイン市場で早期参入者が主導権を握る中、新たに参入する機関投資家はエーテルに目を向け始めています。単に資産の増価を追求するのとは異なり、イーサリアムは機関に新たな参加方法を提供しています。ステークを通じて、これらの機関は安定したオンチェーン収益を得るだけでなく、"マイナー"としてエコシステムの構築に深く参加し、ステーク分野のより規範化と大規模化の発展を促進することができます。

ビットコインの価格が再び最高値を更新し、その背景にある推進力は個人投資家から機関投資家へと移行しています。現物ETFの承認はウォール街に対して合規の入場手段を提供しました。一部の上場企業はビットコインを財務備蓄に取り入れた後、資産が大幅に増加し、資本市場からの認識を得て、ビットコインの資産配分としての信頼性を高め、より多くの機関が模倣することを引き寄せています。

しかし、ビットコインのリザーブの物語は成熟しつつある。初期の参加者は先行者利益を持ち、後に参加する者はその成功モデルをコピーすることが難しい。大多数の伝統的な機関にとって、ビットコインの配置は成長戦略ではなく資産の多様化のように思える。

新しい成長点と戦略的機会が徐々にイーサリアムに移行しています。ますます多くの機関がイーサリアムのリザーブ戦略を構築し始めています。リザーブの論理において、ビットコインとイーサリアムは異なるルートを歩んでいます。

ビットコインネットワークでは、新たに生成されたBTCは直接マイナーに報酬として与えられます。機関がマイナーでない場合、相対的なポジション比率を維持するために、継続的に購入する必要があります。一方、イーサリアムのPoSメカニズムでは、ETHをステークし、ネットワークの検証に参加することで、新たに生成されるETHの報酬を得ることができます。これにより、機関は新たに生成されるETHによる希薄化リスクをヘッジすることができます。データによれば、現在3580万枚のETHがステークされており、ステーク者の年率収益率は2.8%、非ステーク者は約1.4%の年率消失率に直面しています。

言い換えれば、ビットコインを購入して価値が上がるのを待つのではなく、イーサリアムの準備機関はネットワークに参加することで利益を得ることができます。複数の上場企業がイーサリアムの戦略的準備を試み始め、初めての成果を上げています。一部の企業はビットコインからイーサリアムに転換しました。これらの機関にとって、ETHは単なる帳簿上の資産ではなく、エコシステムに参加する生産的な資産であり、機関の"マイナー"になるための道でもあります。

イーサリアムの消失メカニズムはこの論理をさらに強化しています。ネットワークが活発な時、消失するETHの量が増加します。もし消失量が新たに発行される量を超えれば、ネットワークはデフレ状態に入ります。これはETHの希少性を高めるだけでなく、ステークホルダーや検証者の実際の利益を向上させ、ETHの内在的な価値を強化します。

予見されるのは、より多くの機関がイーサリアムのステーク市場に参加するにつれて、彼らが単なる資金提供者にとどまらず、大規模マイナーの役割を果たすようになることです。現在、イーサリアムの戦略的備蓄の配置はまだ初期段階にあり、財務的な発言権を構築したい企業にとっては、まだ独占されていない公平な競争分野です。

イーサリアム市場がますます機関化する中、ステーク市場も暗号ネイティブから機関主導に移行し、より規範化され、大規模化された新しい段階に進むでしょう。機関が自由に保有する資産を通じて積極的にステークに参加するだけでなく、多くのETF発行者も加速しており、規制当局にステーク機能の追加を申請しています。

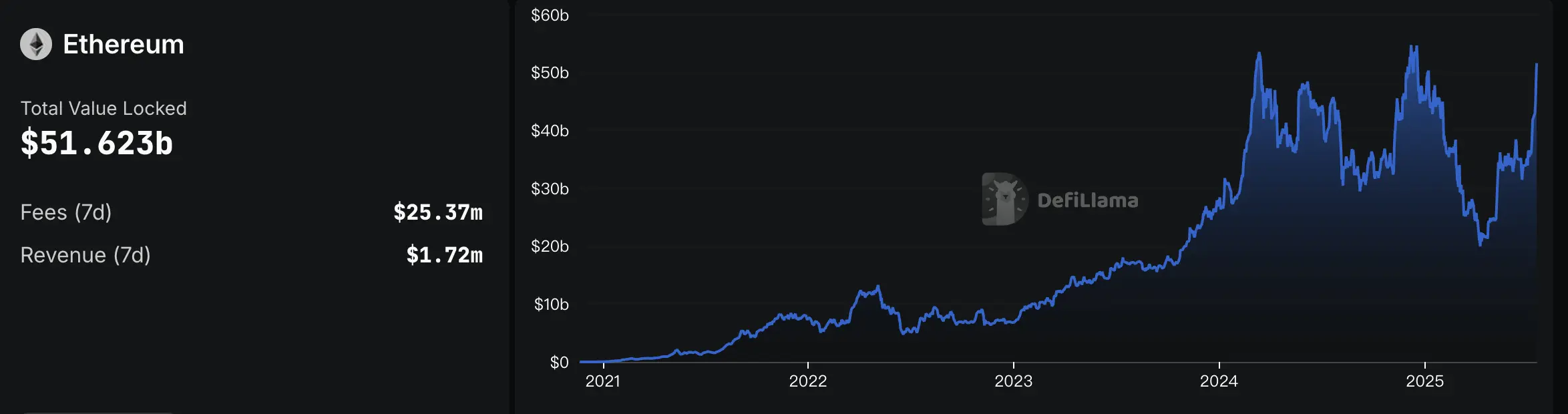

これらのETF機関の流動性が大量に流入すると、イーサリアムのステーク分野の市場規模がさらに拡大します。データによると、最近の時点で、イーサリアムにおける流動的ステーク分野の総ロック量は516.2億ドルに達し、歴史的な最高値に近づいており、前回の低点から142.5%上昇しました。

分析によると、イーサリアムのコイン株企業には特別な資金調達の便利さが2つある:ステーク収益をキャッシュフローとして利息の支払いに利用でき、さらにステーク収益とオンチェーンDeFiの運用を通じて、評価モデルの別の次元として、純資産価値モデルよりも大きなプレミアムがある可能性がある。一部の企業はすでにETHの準備金を貸出、流動性提供、再ステークなどのDeFiの基盤業務に投入し始めている。これは、ステークと他のDeFi分野が価値の見直しを迎える可能性があることを意味している。

機関の態度が徐々に前向きになっているものの、プロトコルの安全性、コンプライアンス、流動性管理能力に対する要求が高まっています。複数の機関は、ステークパートナーを選ぶ際に明確な基準を持っており、リスク分散とサービス提供者の能力を重視しています。これにより、中小ノードのステーキングプロトコルがさらに周縁化される可能性があります。

現在、イーサリアムの流動性ステーク市場には明らかなヘッド効果が見られます。流動性ステーク全体の総ロックアップ量は516.2億ドルに達し、歴史的な最高値に近づいています。その中で、あるプロトコルが主導的な地位を占めており、市場シェアは60%を超え、他のプロトコルを大きく上回っています。少数のプロトコルが第二の梯隊を形成し、総ロックアップ量は10億ドル規模です。残りのプロジェクトは比較的小規模です。さらに、イーサリアムのステークプロジェクトは、再ステーク、インフラストラクチャー、LSTfiなどの細分野も含んでいます。

各機関の加速的な参入からETF発行者の持続的な推進まで、イーサリアムの市場感情はすでに点火されています。しかし、リザーブストーリーがステーク市場の長期的な発展を持続的に支えることができるかどうかは、時間と実践による検証が必要です。